Viete, koľko peňazí miniete za mesiac? Väčšina ľudí približne vie aspoň to, koľko minú a koľko ušetria. A niektorí vedia veľmi presne, že minú všetko, čo zarobia. Často nevedia, na čo všetko to minuli, vedia len, že tých peňazí je nejako stále málo. Ak nesledujete vaše výdavky a ak neviete, na čo ste koľko minuli, nemáte vaše peniaze pod kontrolou.

Čo viete zmerať, viete aj zlepšiť.

Peter Drucker

Ak chcete zlepšiť svoju finančnú situáciu, jedným z prvých krokov je začať sledovať vaše výdavky. Má to niekoľko výhod:

- Uvidíte, na čo míňate vaše peniaze – možno budete prekvapený, koľko vás stoja niektoré veci každý mesiac. Možno nájdete výdavky, ktoré by ste znížili alebo úplne eliminovali.

- Budete vedieť, koľko peňazí si viete odložiť každý mesiac. To je veľmi užitočná vec ak plánujete kúpu niečoho drahšieho – napríklad auta alebo bytu – budete si vedieť vypočítať, za akú dobu si našetríte potrebnú sumu.

- Budete vedieť, koľko peňazí potrebujete na živobytie. Tiež budete vedieť to, koľko z toho tvoria nevyhnutné veci (bývanie, potraviny), a koľko tvoria nejaké menej potrebné veci, ktoré by ste v prípade núdze vedeli znížiť.

Ako sledovať výdavky?

Keď som nastúpil do prvého zamestnania, bol som strašne zvedavý na to, koľko peňazí potrebujem na prežitie. Začiatkom mesiaca som si vždy pozrel obraty na účte za predchádzajúci mesiac a spočítal som, koľko a na čo som minul, a tiež koľko mi zostalo z výplaty. Vo výpise z účtu som samozrejme našiel len platby kartou alebo prevodom. Pomerne veľkú časť peňazí som vyberal v hotovosti a vôbec som nevedel, na čo som túto hotovosť minul. Aj tak to však bol dobrý začiatok sledovania výdavkov – hlavne to bolo oveľa lepšie ako nič. Potom po pár rokoch prichádzali postupné zlepšenia. Výdavky som si rozdelil do kategórií a tieto som potom sledoval na mesačnej a ročnej báze. Začal som viac platiť kartou, nech mám väčšinou obratov na účte. A začal som evidovať aj hotovostné výdavky.

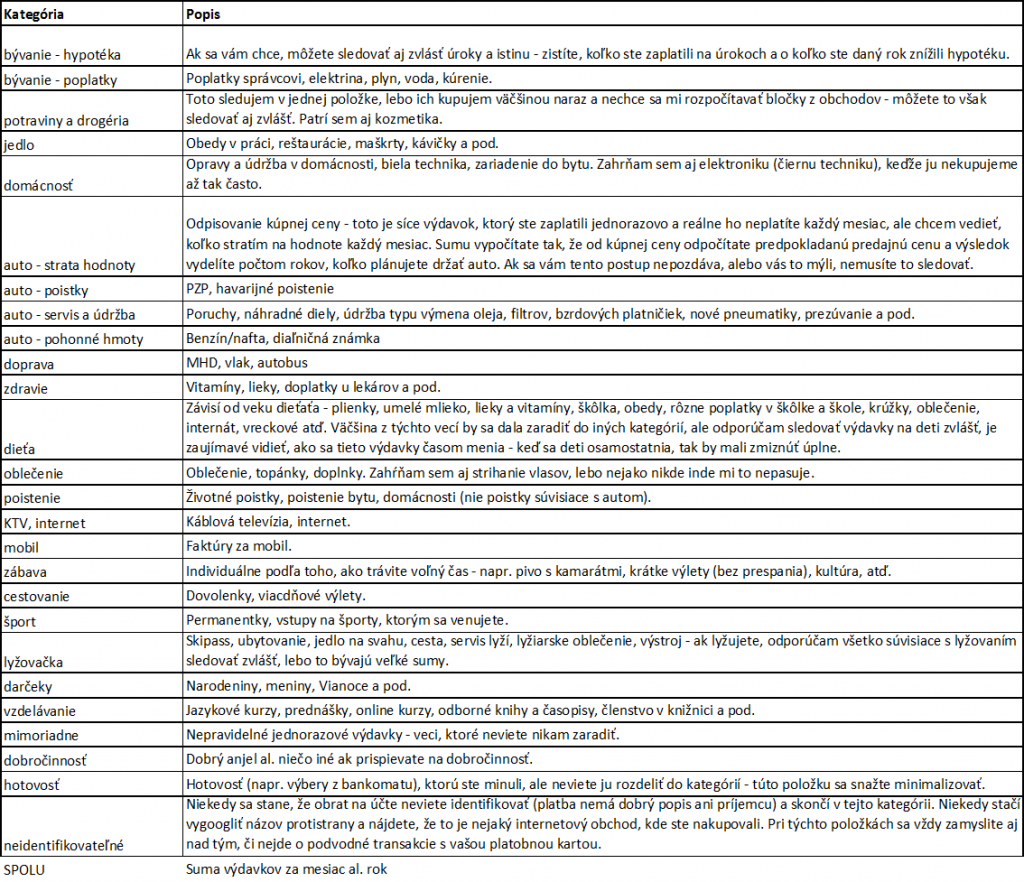

Aké kategórie výdavkov sledovať?

Kategórie by mali byť dostatočne podrobné na to, aby ste mali dobrý prehľad o tom, čo vás koľko stojí. Nestačí sledovať 3-4 položky, lebo budú príliš všeobecné, a nebudete vedieť, čo v nich je. V tabuľke nižšie ako príklad nájdete kategórie, ktoré používam ja. Výdavky sú tu rozčlenené veľmi podrobne, tak sa tým nenechajte odradiť. Kľudne to môžete zjednodušiť a niektoré položky zlúčiť. Napr. auto môžete sledovať len v jednej alebo dvoch položkách, môžete zlúčiť lyžovanie a šport a pod.

Tieto kategórie môžete zmeniť tak, aby vyhovovali čo najviac vám. Dôležité je však byť dostatočne špecifický, a mať dobrý prehľad o najväčších výdavkoch a tiež o výdavkoch, ktoré sa pravidelne opakujú.

Kde evidovať vaše výdavky?

Máte minimálne tieto 4 možnosti:

1. Internetové bankovníctvo

Veľa bánk už umožňuje kategorizovať obraty priamo v internetovom bankovníctve. Internetové bankovníctvo potom rozozná aj ďalšie podobné transakcie a automaticky ich zakategorizuje. Budete upravovať už len nové a jednorazové obraty. Je to veľmi elegantné, pohodlné a najmenej prácne riešenie. Má však svoje obmedzenia: napríklad položky sa nedajú rozdeľovať (väčší výber z bankomatu, ktorý ste minuli na viacero vecí), nemusia sa dať k nim priradiť poznámky, nemusí vám vyhovovať výstup, v ktorom vám stránka zobrazí vaše výdavky a pod. Navyše banky stále modernizujú a aktualizujú svoje internetové bankovníctvo a možno funkciu sledovania výdavkov časom zmenia tak, že staré údaje stratíte. Každopádne pomer výsledku a časovej náročnosti je asi najlepší pri tejto možnosti.

2. Excel alebo iný tabuľkový softvér

Ak viete pracovať v Exceli, jednoznačne odporúčam túto možnosť. Môžete si vytvoriť súbor, ktorý bude vyzerať tak, ako to vyhovuje vám. Potom doňho budete každý mesiac dopĺňať vaše výdavky, priradíte k nim kategórie, a spočítate si výdavky na jednotlivé kategórie. Niektoré banky umožňujú stiahnuť si obraty na účte do excelu a môžete ich nakopírovať do vášho súboru – nemusíte tak nič manuálne nahadzovať. Keď priradíte ku každej položke kategóriu, spočítajte si potom výdavky za každú kategóriu cez funkciu SUMIF.

3. Aplikácie v mobile

Výdavky si môžete sledovať a kategorizovať aj v aplikácii v mobile – na Google play je ich pomerne veľa a väčšinou sú zdarma. Hotovostné výdavky si napríklad zaznamenávam do aplikácie Andromoney, v tejto aplikácii je však možnosť zaznamenať si aj platby kartou, prevody, výbery hotovosti, k sumám si priradíte kategóriu, máte možnosť pridať poznámky a pod. Viete si dokonca vygenerovať report do súboru .csv a pracovať s ním v exceli. Používanie je to pomerne pohodlné, lebo mobil máte vždy poruke. Ideálne je všetko si zaznamenať hneď pri platení, ja keď niekedy je nepraktické hneď po platení ťukať do mobilu. Neskôr si na to však už nespomeniete a ak ste platili v hotovosti, už nebudete mať možnosť si to nikde pozrieť. Je to však trochu prácnejšie, preto tento postup používam len na evidovanie hotovostných platieb.

4. Old school – pero a papier

Ak nechcete mať s elektronikou nič spoločné, môžete spočítať všetko aj ručne. Môžete si vytvoriť tabuľku na veľký papier, kde v záhlaví stĺpcov budú jednotlivé kategórie, a do riadkov si budete zaznamenávať jednotlivé výdavky. Posledný stĺpec si môžete nechať voľný na poznámky – môžete si tam zapísať napríklad čo boli najväčšie výdavky al. dať poznámky k jednotlivým položkám. Bezhotovostné platby si môžete zaznamenať z výpisu z účtu, k hotovostným platbám si odporúčam odkladať doklady z pokladne. Po skončení mesiaca si spočítate všetky výdavky v jednotlivých kategóriách. Odporúčam mať zvlášť papier na každý mesiac, alebo aspoň oddeliť mesiace hrubou čiarou, aby ste videli výdavky po mesiacoch. Celý tento postup je pomerne jednoduchý a rýchly a ak nerobíte často na počítači, bude to pre vás najlepšie rešenie.

Aby to celé fungovalo

Aby sledovanie výdavkov bolo pre vás užitočné a aby ste ho vydržali robiť dlhodobo, je dobré dodržiavať nejaké zásady:

- Hneď na začiatku sa zamyslite, aké kategórie budete používať, a snažte sa ich príliš často nemeniť, inak sa vám skomplikuje práca pri porovnávaní výdavkov v jednotlivých mesiacoch a rokoch

- Snažte sa čo najviac platiť kartou – obraty tak budete mať automaticky zaznamenané na výpise a viete s nimi pracovať. Ak vám platenie kartou nevyhovuje, zapisujte si výdavky hneď ako niečo zaplatíte. Alternatívou je, že si budete niekam odkladať všetky bločky, a na konci mesiaca si ich spíšete.

- Snažte sa pozrieť sa na svoje výdavky za minulý mesiac začiaktom každého mesiaca. Často sa mi totiž stáva, že napríklad vynechám 1 mesiac, a potom si pri niektorých položkách už nespomeniem, za čo sme platili (napríklad názov internetových obchodov je často iný ako názov prevádzkovateľa/firmy a neskôr sa už nebudete pamätať, čo ste kupovali).

- Používajte čo najmenej spôsobov platenia. V nejakom momente som používal na platenie 2 bankové účty, kreditnú kartu, ďalšiu predplatenú kartu a hotovosť. Ak budete musieť spisovať výdavky z 5-6 miest, bude to veľmi prácne a rýchlo vás to prestane baviť.

- Niektoré kategórie budú skákať hore-dole, lebo niektoré výdavky sú nepravidelné (v lete miniete viac na cestovanie kvôli dovolenkám, v novembri al. decembri na darčeky a pod.)

V sledovaní výdavkov vytrvajte aj ak vás to nebude baviť – po niekoľkých mesiacoch začnete vidieť prvé výsledky: budete vidieť ako sa vyvíjajú vaše náklady na potraviny, na oblečenie, na čo míňate prekvapivo veľa a pod. Po 6 mesiacoch už zhruba budete vidieť, aké sú vaše náklady na život, po 12 mesiacoch to budete vedieť už veľmi presne.